La réception des fonds

Télécharger "la réception des fonds" en format pdf

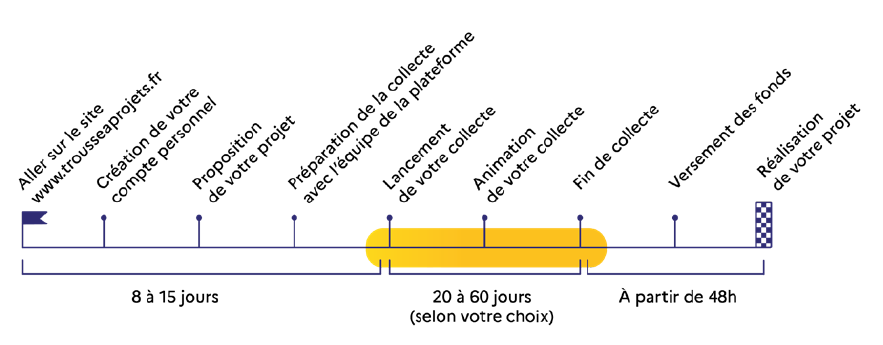

Introduction : les étapes

A. Les structures éligibles à recevoir les fonds collectés

La structure réceptrice des fonds doit être liée à l’école ou à l’établissement porteur du projet :

• Dans le premier degré public, la structure éligible est l’association qui gère la coopérative scolaire ;

• Dans le second degré public, la structure réceptrice est l’EPLE, l’association sportive ou la maison des lycéens ;

• Pour les établissements privés sous contrat d’association avec l’État, la structure éligible est l’association qui gère

le budget et les comptes de l’établissement (par exemple l’OGEC, pour les établissements catholiques).

Le Foyer Socio-Educatif (FSE) n'est pas une structure éligible.

Télécharger la liste des structures réceptrices

B. L'activation du compte "structure réceptrice"

Le porteur de projet désigne la structure réceptrice à la création de la collecte et renseigne l’adresse mail du gestionnaire de cette structure.

Ce dernier reçoit alors par mail un lien d’activation de compte, grâce auquel il peut renseigner les informations nécessaires au versement des fonds.

En se connectant, le gestionnaire de la structure peut :

• Renseigner les informations demandées sur la structure réceptrice ;

• Déposer les documents justificatifs ;

• Renseigner les informations bancaires ;

• Accéder aux projets de collecte rattachés à la structure réceptrice ;

• Accéder à la liste des donateurs ;

• Télécharger le relevé des dons collectés avec toutes les informations comptables utiles ;

• Voir les demandes de reçus fiscaux, les éditer et les envoyer aux donateurs.

C. Les informations et pièces justificatives demandées

1. Si votre structure réceptrice est un collège ou un lycée public (EPLE)

Les informations à fournir :

L’espace en ligne « Gestionnaire de structure » permet de renseigner :

• L’adresse du collège ou du lycée ;

• La raison sociale de la structure : elle doit correspondre au nom indiqué exactement sur l’avis Sirene au risque que

les documents ne soient pas validés ;

• Le nom et la date de naissance du représentant légal : le représentant légal de l’EPLE est le chef d’établissement. Il

faut veiller à mettre le bon nom en lien avec l’arrêté de nomination du chef d’établissement ;

• Le numéro SIREN (composé des 9 premiers chiffres du numéro SIRET).

Je ne trouve pas ou n'ai pas de numéro de SIREN

Le numéro SIREN d’une structure figure sur le site infogreffe.fr ou sirene.fr, donnant accès à la fiche détaillée d’immatriculation de la structure, ou sur l’annuaire de l’éducation. A vérifier : dans la rubrique informations structure, la raison sociale doit être la même que sur l'avis de SIRENE.

Les documents justificatifs à fournir :

Une fois ces premières informations renseignées, il faut télécharger trois documents justificatifs :

• Une pièce d’identité (passeport ou carte d’identité) en cours de validité du représentant légal indiqué. Veiller à

déposer une photo préférablement, ou un scan recto/verso en couleur avec les bords apparents du document ;

• Un document désignant officiellement le représentant légal ;

Exemples : dernier procès-verbal du conseil d’administration signé par le représentant légal (ce document doit

comporter le nom, prénom, fonction et signature du représentant légal) ou arrêté portant nomination et affectation

du chef d’établissement.

• Un avis de Sirene de moins de trois mois (téléchargeable sur le site avis-situation-sirene.insee.fr).

Ces documents et informations sont vérifiés dans les 48 h par le service de paiement assuré par la société Mangopay pour le compte de la Trousse à projets. Leur validation est un préalable au versement des fonds. Il convient également de renseigner les informations bancaires dans l’onglet correspondant.

2. Si votre structure est une association

Cette partie concerne les associations éligibles à recevoir les fonds, en lien avec l’école ou l’établissement scolaire.

Les documents justificatifs à fournir :

L’espace en ligne « Gestionnaire de structure » permet de renseigner :

• L’adresse de la structure ;

• La raison sociale de la structure : elle doit correspondre au nom indiqué exactement sur l’avis Sirene au risque que

les documents ne soient pas validés ;

• Le nom et la date de naissance du représentant légal : mettre le nom en lien avec les statuts, le cas échéant le

dernier procès verbal d’assemblée générale portant le nom et la signature du représentant légal. Le président ou le

trésorier peuvent être indiqués en tant que représentant légal ;

• Le numéro SIREN (composé des 9 premiers chiffres du numéro SIRET).

Je ne trouve pas ou n'ai pas de numéro de SIREN

Le numéro SIREN d’une structure figure sur le site infogreffe.fr ou sirene.fr, donnant accès à la fiche détaillée d’immatriculation de la structure, ou sur l’annuaire de l’éducation. A vérifier : dans la rubrique informations structure, la raison sociale doit être la même que sur l'avis de SIRENE.

Certaines associations n’ont pas de numéro SIREN, mais un numéro RNA (Répertoire National des Associations) qui constitue le numéro unique d’identification de l’association. Depuis 2009, toutes les associations loi 1901 créées ou ayant déclaré un changement de situation disposent d’un numéro RNA. Le RNA est consultable sur la plateforme ouverte des données publiques www.data.gouv.fr. Le numéro RNA débute par la lettre W et comporte 9 chiffres comme le SIREN.

Les documents justificatifs à déposer :

Une fois ces premières informations renseignées, il faut télécharger trois documents justificatifs :

• Une pièce d’identité (passeport ou carte d’identité) en cours de validité du représentant légal indiqué : veiller à déposer une photo préférablement, ou un scan recto/verso en couleur avec les bords apparents du document ;

• Un justificatif d’existence juridique ;

Exemples : extrait du Journal Officiel, récépissé de déclaration à la préfecture ou avis de Sirene de moins de 3 mois.

• Les statuts signés : si le représentant légal actuel est différent de celui des statuts signés, veuillez transmettre le dernier procès-verbal d’assemblée générale le mentionnant. Tout document devra comporter : le nom, prénom, fonction et signature du représentant légal.

Ces documents et informations sont vérifiés dans les 48 h par le service de paiement assuré par la société Mangopay pour le compte de la Trousse à projets. Leur validation est un préalable au versement des fonds.

Enfin, il est nécessaire d’indiquer les informations bancaires dans l’onglet correspondant. Dans le cas d’un mauvais IBAN, les fonds seront renvoyés sur la plateforme Trousse à projets.

C. Les informations et pièces justificatives demandées

1. Le versement des fonds

Le versement des fonds est réalisé automatiquement par l’équipe de la plateforme lorsque la campagne de financement participatif est terminée et que l’objectif minimum est atteint ou dépassé.

Deux validations sont nécessaires au préalable :

L’autorisation du chef d’établissement / directeur d’école via son espace sur la plateforme ;

La validation des pièces justificatives (voir parties C.1 et C.2 selon la nature de votre structure).

Les fonds sont transférés sur le compte bancaire de la structure réceptrice dans les délais interbancaires en vigueur entre

48 h à 72 h jours ouvrés au moment du versement.

Dans le cas d'une AD OCCE, cette dernière transmettra ensuite la somme reçue sur le compte bancaire de la

coopérative de l’école porteuse du projet.

2. Le relevé de dons

Un mail est envoyé automatiquement au gestionnaire pour l’informer du versement des fonds et de la possibilité de télécharger un relevé de dons depuis son espace en ligne. Le relevé de dons mentionne la totalité des dons collectés et les frais de fonctionnement retenus, à hauteur de 6,5 %. Tout savoir sur les frais de fonctionnement.

Pour télécharger le relevé de dons, le gestionnaire doit se rendre sur « mon compte », « mes projets » et cliquer sur les « Détails » du projet concerné. En dessous de la liste des donateurs, un bouton permet de télécharger le relevé de dons.

Télécharger un exemple de relevé de dons

E. Edition et envoi des reçus fiscaux

1. Rappel de la reglementation fiscale sur les dons

Eligibilité des donateurs

Les donateurs sont considérés comme mécènes et peuvent bénéficier de la déduction fiscale sous certaines conditions. L’administration fiscale définit le mécénat comme un don à un organisme d’intérêt général pour la conduite de ses activités sans attendre en retour de contrepartie équivalente.

Régime fiscal pour les dons des personnes morales (entreprises, associations)

• Réduction d’impôt à hauteur de 60 % du don effectué dans la limite de 0,5 % du chiffre d’affaires annuel (Article 238 bis du Code Général des Impôts).

• Lorsque le plafond (20 000 €) est dépassé au cours d'un exercice, l'excédent du don est étalé au maximum sur les 5 exercices suivants.

Régime fiscal pour les dons des personnes physiques (particuliers)

• Réduction d’impôt sur le revenu (IR) à hauteur de 66 % du don effectué dans la limite de 20 % du revenu imposable annuel (Article 200 du Code Général des Impôts).

• Si le plafond de 20 % des revenus est dépassé, le bénéfice de la réduction peut être reporté sur les 5 années suivantes.

Exemple : un particulier effectue un don de 200 € au profit d’un projet pédagogique sur la Trousse à projets. Au titre de l’année du don, il bénéficiera d’une réduction d’impôt de 66 %, soit 132 €. Le coût réel de son don sera de 68 €.

Séjour avec nuitée

Si un donateur appartient au même foyer fiscal qu’un élève bénéficiaire d’un projet de sortie avec nuitée, son don n’ouvre droit à la défiscalisation que s’il s’ajoute à la contribution qu’il a payée par ailleurs pour la participation de son enfant au projet. Il atteste de son éligibilité en cliquant sur une case prévue à cet effet lors de la demande du reçu.

Eligibilité des structures réceptrices des fonds

La Trousse à projets a interrogé la Direction Générale des Finances Publiques (DGFIP) sur l’éligibilité des structures réceptrices utilisant la Trousse à projets, à travers une procédure de rescrit fiscal.

Dans sa réponse, l’administration fiscale indique que les EPLE et les associations gestionnaires de coopératives scolaires ou d’établissements privés sous contrat ayant une activité d’intérêt général remplissent les conditions pour pouvoir prétendre recevoir des dons donnant droit à un crédit d’impôt (organisme ayant une activité d’intérêt général, présentant un caractère éducatif, gestion non lucrative et désintéressée, n’étant pas mise au profit d’un cercle restreint de personnes).

Télécharger "la définition légale du mécénat et de l'intérêt général"

2. Edition des reçus fiscaux

Pour les collectes réussies, lorsque les fonds sont transférés sur le compte bancaire de la structure réceptrice, le donateur est informé automatiquement de la possibilité de demander un reçu fiscal.

Le reçu fiscal attestant des dons effectués est émis par la structure réceptrice des dons. Le donateur peut le demander depuis son espace. Il atteste alors de son éligibilité au dispositif en cliquant sur le bouton « Demander mon reçu ».

Pour chaque demande, un mail est automatiquement envoyé au gestionnaire qui édite le reçu. En cliquant sur l’onglet « mes demandes de reçu », le gestionnaire accède à la liste des donateurs. Pour l’éditer, il suffit de cliquer sur la case « générer » pour prévisualiser le document pré-rempli, puis cliquer sur « envoyer ». Le reçu fiscal édité est disponible dans l’onglet « mes reçus fiscaux ».

Le reçu fiscal est émis par la structure réceptrice des dons, sur la demande du donateur éligible, à l’issue de la collecte

et de la réception des fonds. Le reçu fiscal a été conçu selon le modèle de référence du CERFA n° 11580*04 – « Reçu au titre des dons à certains

organismes d’intérêt général, Article 200, 238 bis et 978 du code général des impôts (CGI) ».

Le reçu fiscal est automatiquement complété avec les informations du donateur et celles de la structure réceptrice.

Télécharger un exemple de reçu fiscal

3. Obligation déclarative des dons pour les EPLE et les associations

L'obligation déclarative de dons s'applique à tous les organismes dès lors qu'ils émettent des reçus fiscaux dans le cadre de l'un des régimes fiscaux mentionnés aux articles 200, 238 bis et 978 du CGI. Ainsi, si un EPLE délivre des reçus fiscaux dans le cadre de l'un des régimes prévus aux articles précités, alors, il est assujetti à cette obligation. L'ensemble des informations relatives à cette obligation se situe sur la page dédiée à la déclaration des dons et reçus sur le site impôts.gouv.fr.

L’ensemble des reçus fiscaux édités par année civile est téléchargeable depuis l’espace en ligne gestionnaire de structure.